52

R E V I S T A D A E S P M –

SETEMBRO

/

OUTUBRO

DE

2007

Gerdau -

aquisições no exterior

EUA cresceram 33% em 1998. Os

produtores americanos nãopuderam

competir comaconcorrênciadoaço

importadoasiático,eogovernoreagiu

erguendo barreiras tarifárias.

Competir no mercado americano

pormeiodeexportações tornou-se

tarefa ingrata para os brasileiros.

Entrar neste mercado com in-

vestimento direto tornou-se uma

alternativa a ser considerada.

As dificuldades do setor induziram

consolidações no mundo inteiro,

como a compra da Thyssen pela

Kruppem1998, criandoa segunda

maior empresa européia do ramo,

e a compra da holandesa Hoog-

ovens pela British Steel em 1999,

criando a terceira maior empresa

aciária domundo.

A americanaAmeristeel eradepro-

priedade da japonesa Kyoey Steel

desde 1992. No final da década,

com a crise asiática, a Lyoey viu-se

obrigada a desfazer-se daqueles

ativos de maneira a saldar dívidas.

Relacionamentos pessoais levaram

os japoneses a oferecer primeiro

para a Gerdau (BOWER, MON-

TEIRO EHOUT, 2004).

Apesar da experiência anterior em

aquisiçãoe recuperaçãodeplantas,a

Ameristeel consistiunumaoperação

diferenciada, em diversos aspectos

importantes: primeiro, a companhia

americana possuía uma capacidade

instalada de 3,5milhões de tonela-

das/ano, trêsquartosdacapacidade

total da Gerdau em todas as suas

unidadesnaocasião, que somavam

4,6 milhões de toneladas/ano; se-

gundo,porqueaempresaadentrava

emumdosmercadosmaiscompeti-

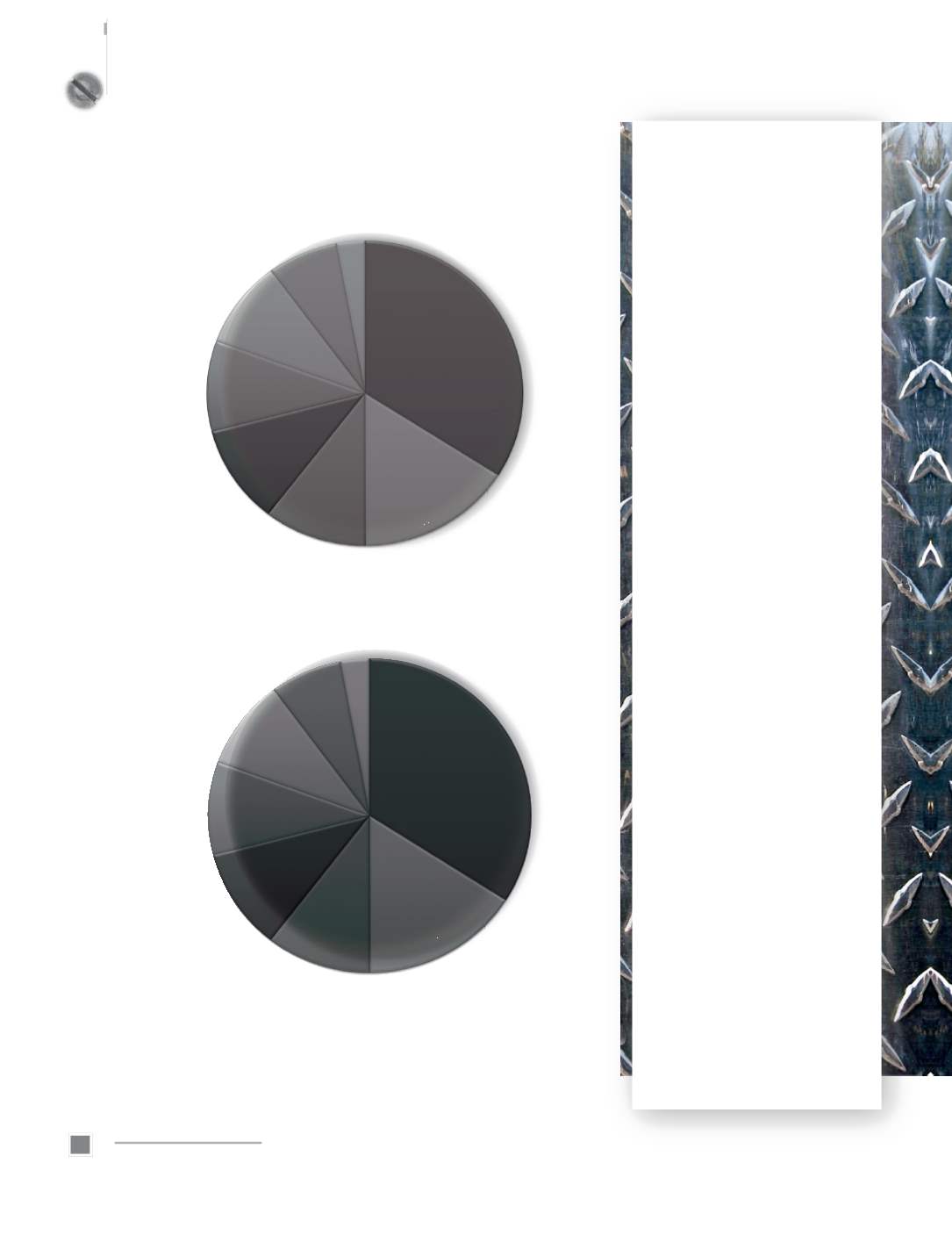

EUA (25)

15,9%

CHINA

34,0%

NAFTA

10,5%

OUTROS

ÁSIA

10,5%

MCEI*

9,6%

JAPÃO

9,3%

OUTROS

7,2%

EUROPA

OUTROS

2,9%

CONSUMO

EUA (25)

17,1%

CHINA

30,9%

NAFTA

14,5%

OUTROS

ÀSIA

14,0%

OUTROS

9,0%

JAPÃO

6,7%

EUROPA

OUTROS

3,0%

MCEI*

4,7%

Figura1

-Consumo e produçãomundiais de aço bruto equivalente

Fonte: IISI (2007). Obs.: ProduçãoMundial total:

1,244millhões de toneladasmétricas de aço bruto equivalente/ano.

*MercadoComumde Estados Independentes (antigaURSS).

PRODUÇÃO