114

R E V I S T A D A E S P M –

SETEMBRO

/

OUTUBRO

DE

2007

que não seguiu a queda nos preços

de bens de capital. Isto, no entanto,

nãoexaureas razõesparaa lentidão

do crescimentonoBrasil.

Apesar da posição altamente favorável

do ponto de vistamacroeconômico na

primeirametade de 2007, a história re-

cente dopaís tem sidobastante caótica,

comumcâmbioexcessivamentealtoaté

1999erazoavelmentevolátildesdeentão.

Atualmente,oReal temalcançadonovos

patamares, num reflexo de tendências

globaisassimcomodecertascaracterísticas

daeconomiabrasileira–taiscomoasaltas

taxas de juros, asmais altas domundo.

Deficiências institucionais ao lado de

ambigüidadesregulatóriasexplicammuito

dobaixoníveldecrescimento.O regime

para investimento em infra-estrutura, por

exemplo,estásóemmeadosdosegundo

semestrede2007sedefinindo.Ogoverno

Lulalevouseuprimeiromandatointeiro

e já parte do segundo para lograr um

nível mínimo de clareza em relação

às Parcerias Público-Privadas (PPPs).O

boom em infra-estrutura que se espera

aindaestáporvir,enquantoasquestões

sedefinememBrasília.

Estudos recentes focados na questão

de competitividade e da facilidade de

se fazer negócios nopaís (“

doingbusi-

ness

”), elaborados respectivamente

pelo

World Economic Forum

e pelo

BancoMundial, demonstram como o

país persiste na burocracia excessiva,

numa educação deficiente, e na falta

dedefiniçõesdoquadroregulatório.As-

sim, emquestõescomoa facilidadede

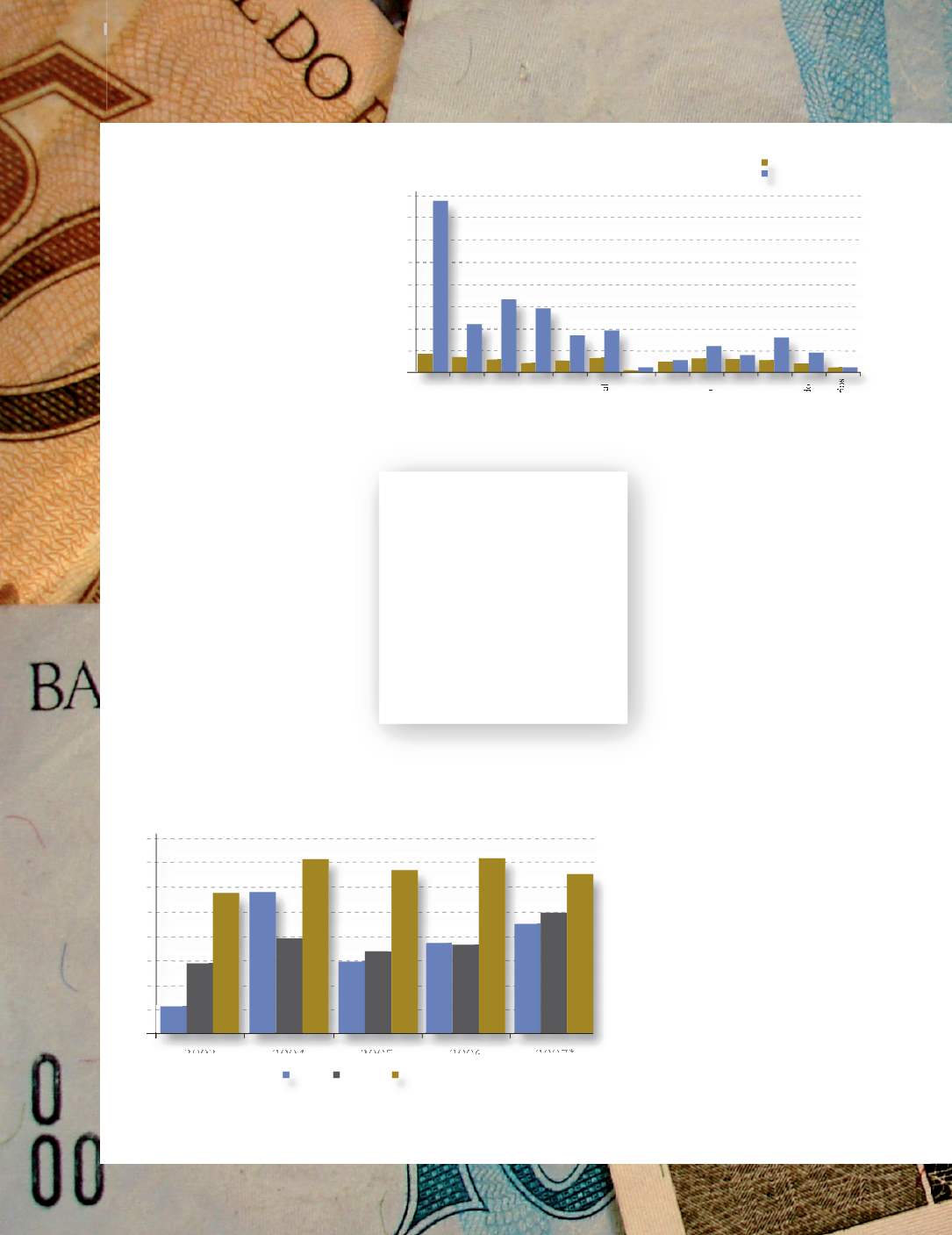

seabrirumnegócio,oBrasiléde longe

opior entre os BRICs (e os BRICSAMs

– ou seja, os BRICs mais a África do

Sul eoMéxico), tantoemnúmerode

procedimentos como em número de

dias exigidos para a incorporação e

registrodeumanovaempresa.

OBrasiléocampeãoemcargatributária

nomundo emdesenvolvimento: perto

de 40% do PIB, um nível quase com-

parávelaodaSuécia,porémnaausência

deum regimesocialeeconômico tam-

bémcomparávelàquelepaís.Areforma

tributáriaconstituiumempreendimento

político que requer não apenas a de-

terminação da administração federal

mas tambémumconsenso–atéagora

impossível –entreos EstadosdaUnião

quecontribueme sebeneficiamdo re-

gimeatual.Nãohá luznofimdo túnel

neste aspecto, neste segundomandato

do Presidente Lula. No tocante à faci-

lidade de se fazer negócios, apenas o

númerode horas gastas com impostos

ouonúmerodeobrigaçõestributáriasjá

colocamoBrasilemclaradesvantagem

vis-à-vis seus principais competidores.

Como indicaográfico (Impostos), uma

empresa de tamanhomédio gasta na

média 2.600 horas por ano em ativi-

dades relativasa impostosenquantona

Source: HSBC and IMF

CRESCIMENTO ECONÔMICO 2003-07*

8

7

6

5

4

3

2

1

0

2003

2004

2005

2006

2007*

1,1

5,7 5,7

3,8

3,3

2,9

6,6

3,6

7,1

4,4

4,9

6,4

Brasil

Mundo Emergentes

2,8

7

3,7

BRICSAM’S

‘ABRIRUMNEGÓCIO’

160

140

120

100

80

60

40

20

0

Brasil

China

índia

México

Rússia

África do Sul

Canadá

França

Alemanha

Itália

Japão

ReinoUnido

EstadosUnidos

Identifica obstáculos burocráticos e legais para incorporar e abrir umnegócio

G8

Procedimentos (números)

Duração (dias)

%

O paradigma da competitividade

Brasileira