119

Revista daESPM –Maio/Junho de 2002

O final dos anos 80 e adécadade90

forammarcados pelo contínuoprocesso

dereestruturaçãodosetor,atravésdeuma

série de fusões e aquisições ocorridas

entre as gigantes do mercado. Esse fe-

nômeno caracterizou-se pela busca da

rentabilidade e poder de investimento,

junto com a necessidade de se alcançar

maiormassa crítica para fazer frente ao

crescimento dos custos em pesquisas,

alémdealmejarmaioreficiêncianasáre-

asdedistribuição, industrialemarketing.

NaAméricaLatina,osetormovimen-

touUS$ 23,6 bilhões em 1998 e repre-

sentou7,7%domercadomundial.Entre

os maiores mercados estão, por ordem

decrescente de volume de vendas: Bra-

sil, México eArgentina, que juntos re-

presentam 80% das vendas na região;

seguidosporVenezuela,Colômbia,Chile

ePeru.

OMercosul representa por volta de

50%domercadofarmacêuticolatino-ame-

ricano, com vendas de US$ 12 bilhões.

Brasil eArgentina são osmercadosmais

importantes, com peso de mais de 90%

sobreesse total, sendoeleitospelosgran-

deslaboratóriosmultinacionais, locaispara

a centralização da produção regional. O

processo de realocação das unidades fa-

briseaconseqüenteconcentraçãodos in-

vestimentos em determinados países co-

laborarampara amudança de posiçãodo

mercado brasileiro diante das estratégias

dosmaioresgrupos internacionaisdaárea

farmacêutica.Houve tambémumamoder-

nização do parque industrial e a amplia-

ção ou instalação de fábricas, além do

movimentodeaquisiçõesdeempresasde

capital nacional.

Existem cerca de 350 laboratórios

farmacêuticosnoBrasil,dosquais56são

multinacionais, segundo a Associação

dos Laboratórios FarmacêuticosNacio-

nais (ALANAC).Os laboratóriosestran-

geiros são responsáveis por poucomais

de 70% do faturamento.

Outra característica significativa

sãoosbaixos investimentos empesqui-

sa e desenvolvimento, apesar de essa

indústria ser considerada intensiva em

tecnologia. Os laboratórios instalados

no Brasil gastaram somente US$ 66

milhõesnessaáreaem1999.Apesar do

aumento significativo, cerca de 50%

sobre1998éaindamuitopoucosecom-

parado com os US$ 20 bilhões gastos

com pesquisa nos Estados Unidos no

mesmo período.

As farmáciasedrogariassão respon-

sáveispor 82%dasvendasde remédios.

O restante chega aos consumidores por

meiode instituições públicas e privadas

de saúde, que têm peso de 15%, e dos

convênios das grandes empresas para

compra demedicamentos.

O país tem consumo

per capita

de

poucomais de US$ 50 por ano e cerca

de40%dapopulaçãobrasileiranão têm

acesso aos medicamentos, tendo como

únicaalternativaosprodutos fornecidos

peloSistemaÚnicodeSaúde (SUS).

Segundo a ALANAC, os medica-

mentos éticos–vendidos sobprescrição

médica – representam 92% domercado

e o restante são osmedicamentos

over-

the-counter

(OTC), tambémconhecidos

como medicamentos populares,

comercializados sem necessidade de

prescriçãomédica.

III –Mercado

Brasileiro

O setor farmacêutico cresceu quase

180% no período de 1992 a 1998, tor-

nando o Brasil um dos mercados mais

atraentes neste segmento. Quase no

mesmo período, entre 1992 e 2000, o

nível de empregos aumentou15,2%.

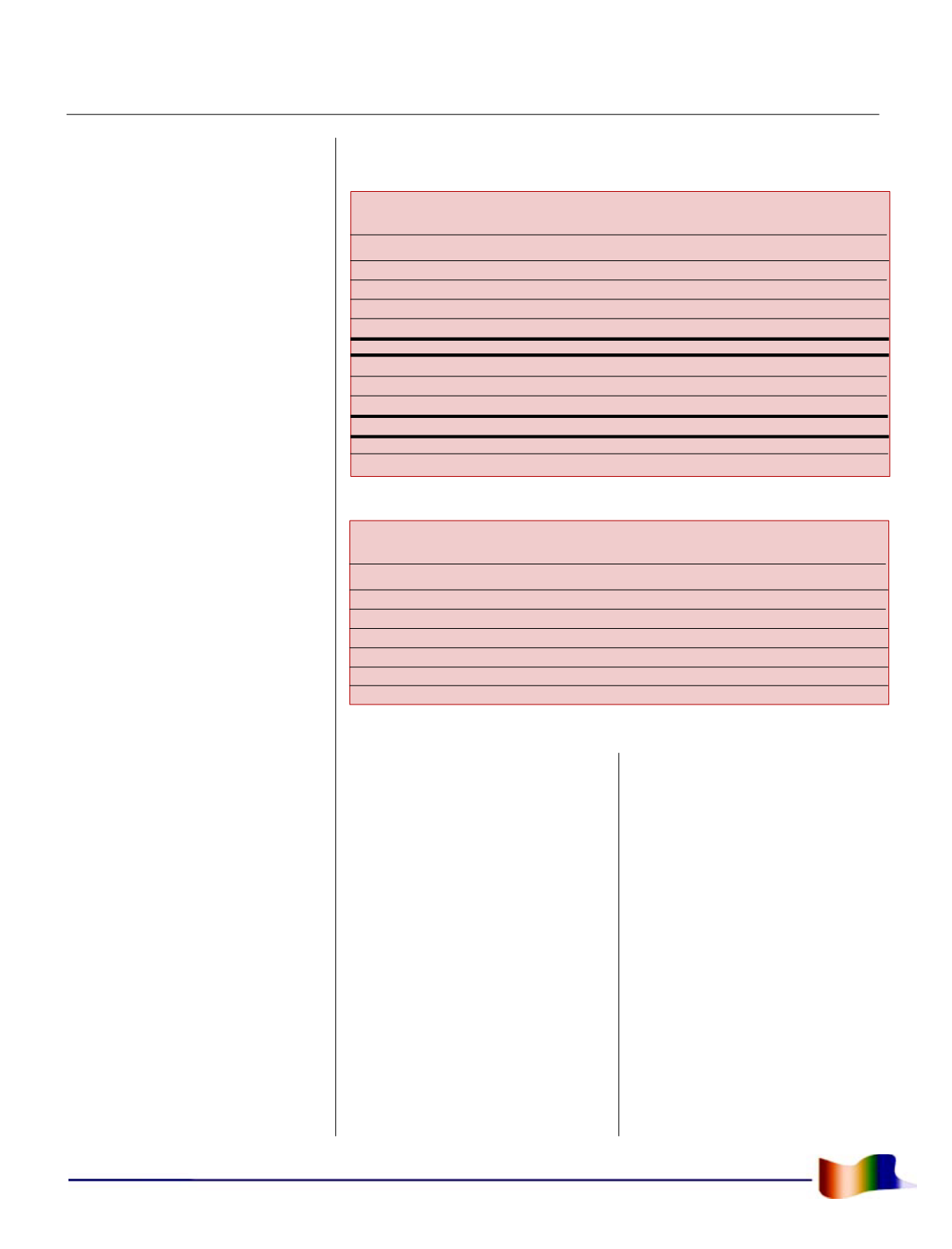

Indicadoresda indústria

1- VendasBrutas [US$Bi]

2- CrescimentodeVendas

3- Vendas emUnidades [Bilhões]

4- Crescimento emUnidades

5- Inflação [IPC-FIPE)

1996

9,7

17,2%

1,8

2,8%

10,0%

6- InflaçãoPlanoReal – Jul. 94aAgo. 01– (IPC-FIPE)

7- Reaj. Preços Ind. Farmac.PlanoReal – Jul. 94 aAgo. 01

8- Reajuste real [7/6]

9- InvestimentosPrevistos para1997/00 [US$_Milhões]

10- Número deEmpregosDiretosGerados / 2000

1997

10,4

6,8%

1,7

(4,4%)

4,8%

1998

10,3

(0,4%)

1,7

(5,2%)

1,8%

1999

7,6

(26,2%)

1,6

(3,1%)

8,6%

2000

7,5

(1,7%)

1,5

(8,1%)

4,4%

96,7%

84,8%

6,4%

1.300

49.600

Fonte:Abifarma, 2001.

ANO

1994

1995

1996

1997

1998

1999

2000

Investimentos

(US$ /Milhões)

200

250

250

380

380

380

330

Fonte:Abifarma, 2001.

Exportações

(US$ /Milhões)

Nível de empregoDireto

(Empregos /Mil)

83

111

131

154

195

185

167

45,7

46,8

47,1

48,1

49,1

50,0

49,6