Revista daESPM – Julho/Agosto de 2002

28

berro, o exemplo acima nosmostra que

o couro é o mesmo desde o pecuarista

até a indústria. Como se pode observar

noquadro, oprodutonacional do“país”

acima seria de $ 12.000, ou, somente a

receitada indústria, umavezqueaEco-

nomia como um todo produziumesmo

foram bolsas, cintos e sapatos, e não

couro em si.

O couro

in natura

do pecuarista e o

couro trabalhado pelo curtume já estão

computados como custo dos produtos

finais que foram produzidos e destina-

dos aos clientes finais. A soma dos va-

lores adicionados em cada etapa forma-

rá o preço dos produtos finais.

O valor adicionado pode ser visto

como um prêmio, talvez mais-valia na

visão marxista, pago pelo mercado à

empresapeloesforçode transformação,

inovação, comercialização e tributação.

O que a empresa fará com a renda é um

outropontode importânciavitaldecom-

preensãodo fenômenoeconômicodeno-

minadovaloradicionado.Exemplo:uma

empresa apresenta os seguintes valores:

Vendas Brutas ...........................10.000

Impostos sobreVendas ...............2.000

C.M.V. ........................................5.000

Salários e Encargos.................... 1.500

Comissão.................................... 1.000

Ovalor adicionadopelaempresa foi

adiferençada suavendabruta em rela-

ção ao custo das mercadorias que ad-

quiriu de seus fornecedores. Logo: $

10.000 (-) $ 5.000.Assim, o valor adi-

cionadopela empresa foi de$5.000.O

que a empresa realizou com esse valor

adicionado?

1. Destinou $ 2.000 para o gover-

no na forma de impostos (sobra: $

3.000);

2. Destinou $ 1.500 para remune-

rar a mão-de-obra e encargos (sobra:

$ 1.500);

3. Destinou $ 1.000 para remune-

rar a força de vendas (sobra: $ 500).

Evidentemente, a sobra final, $500,

será destinada para remunerar o capita-

lista ou empreendedor e, neste caso, é

equivalente a10%dovalor adicionado.

Uma questão comum que normal-

mente surge está relacionada à compa-

ração entre a DVA e a DRE (Demons-

traçãodeResultadosdoExercício), ge-

ralmente exibido nas publicações ofi-

ciais das organizações.

ADRE sepreocupaemexibirosvá-

rios estágios do resultado, porém sem-

pre o enfoque dos proprietários. É por

issoqueexistemvários tiposde resulta-

dos (operacional, não operacional, an-

tes do IR, bruto e líquido).

Todavia, como crescimento intenso

das relações comerciais e financeiras

entre as empresas, outros interessados

nas informações contábeis ou financei-

ras desejamnão somente observar o re-

sultadoqueumaempresaconsegue.Eles

querem saber sobreacapacidadequeas

empresas têm em agregar valor aos

insumos que adquirem. Énesse aspecto

que aDVA supera aDRE, uma vez que

seu focoestácentradoemexibir ovalor

agregado, etapa por etapa.

Genericamente, pode-se definir va-

lor adicionado (VA) como:

VA=RB –CP, onde:

• VA–ValorAdicionado;

• RB –ReceitaBruta;

• CP –ConsumosdoProcesso.

A equação acima ainda se encontra

muito resumida e não esclarece o que

vem a ser consumos do processo. Isso

porque consumo do processo é diferen-

te de remuneraçãodos fatores da produ-

ção. Também é importante frisar que a

base para elaboração da DVA é a DRE.

Assim, uma fórmulamaisprecisaedeta-

lhada para apurar oVA seria a seguinte:

VAT= {[RB – (MC+ST) –D -A] +

(RF+EP+OR)}, onde:

• VAT –ValorAdicionadoTotal;

• RB –ReceitaBruta;

•MC –MateriaisConsumidos;

• ST –ServiçodeTerceiros;

•D–Depreciaçãodo Imobilizado;

•A–AmortizaçõesdoDiferido;

• RF –ReceitaFinanceira;

• EP –EquivalênciaPatrimonial;

• OR –OutrasReceitas.

Dessa maneira, a DVA irá mostrar

três níveis de adições: valor adicionado

bruto, valor adicionado líquido e rique-

zas não relacionadas à atividade.

OVAB (valor adicionado bruto) re-

presenta a adição primária da empresa,

oriundadaatividadeprodutiva.Logo,O

VAB será obtido da seguinte equação:

VAB=RB –MC –ST

A receitabruta (RB) seráocômputo

de todas as vendas brutas, ou seja, com

impostos. Por materiais consumidos

(MC) entende-se tão e somente o valor

dasmercadorias que foram consumidas

no processo. Estão excluídos, portanto,

todo e qualquer custo de mão-de-obra

(direta ou indireta). O custo por absor-

ção que é praticado emmuitas empre-

sasdevesofrerumamudança radical, as-

semelhando-seemmuitocoma idéiado

custeio direto ou atémesmo do concei-

to da contabilidade de ganhos

(

throughputaccounting

).Osserviçosde

terceiros (ST) serãoaquelesqueperten-

cem aopróprioprocessoprodutivo e que

não foram realizados internamente na

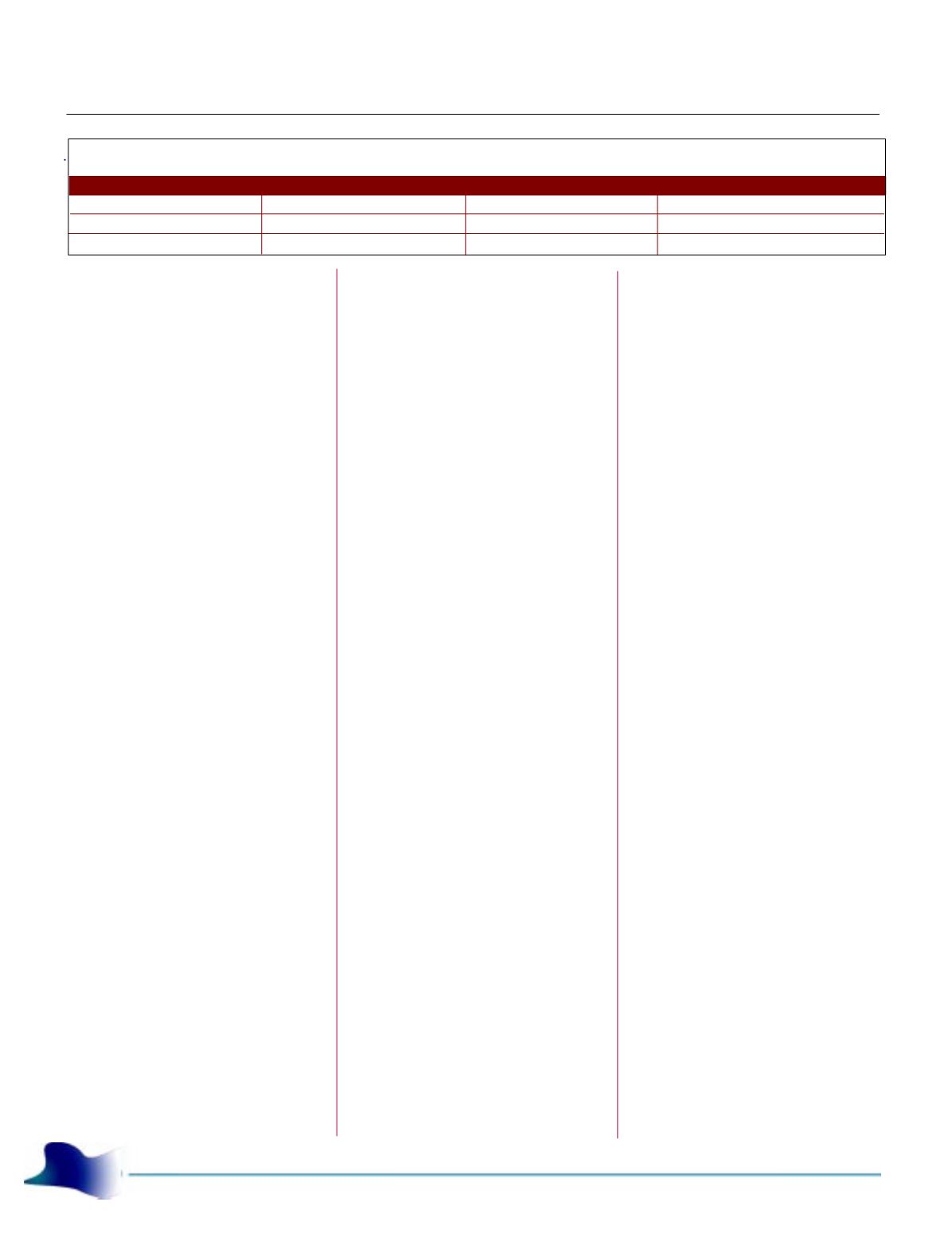

Tabela3–DemonstraçãodoValorAdicionado

Etapas

Pecuária

Curtume

Indústria

Receitagerada

5.000

8.000

12.000

Custodaprodução

5.000

5.000

8.000

Valorgerado

–

3.000

4.000

l r i i

t l;

–ReceitaBruta;

– ateriaisConsu idos;

–ServiçodeTerceiros;

–Depreciaçã do Imobilizado;

–AmortizaçõesdoDiferido;

–ReceitaFinanceira;

–EquivalênciaPatrimonial;

–OutrasReceitas.