Revista daESPM –Março/Abril de 2002

28

Umpoucoda

históriado

Balanced

Scorecard

No início dos anos 90, emHarvard,

osProfessoresRobertS.KaplaneDavid

P. Norton propuseram uma nova abor-

dagem para resolver problemas de

mensuração frente aos novos desafios

organizacionais das empresas inseridas

na economia do conhecimento.

Os autores constataram que os indi-

cadoresfinanceiros isoladamentesemos-

travam incapazes demedir as atividades

criadoras de valor relacionadas com os

ativos intangíveis, como habilidades,

competências emotivaçãodos emprega-

dos, bancosdedadose tecnologiasda in-

formação,processos, inovaçãoemprodu-

tos e serviços, relacionamentos com os

clientes, imagemdaorganizaçãoeoutras.

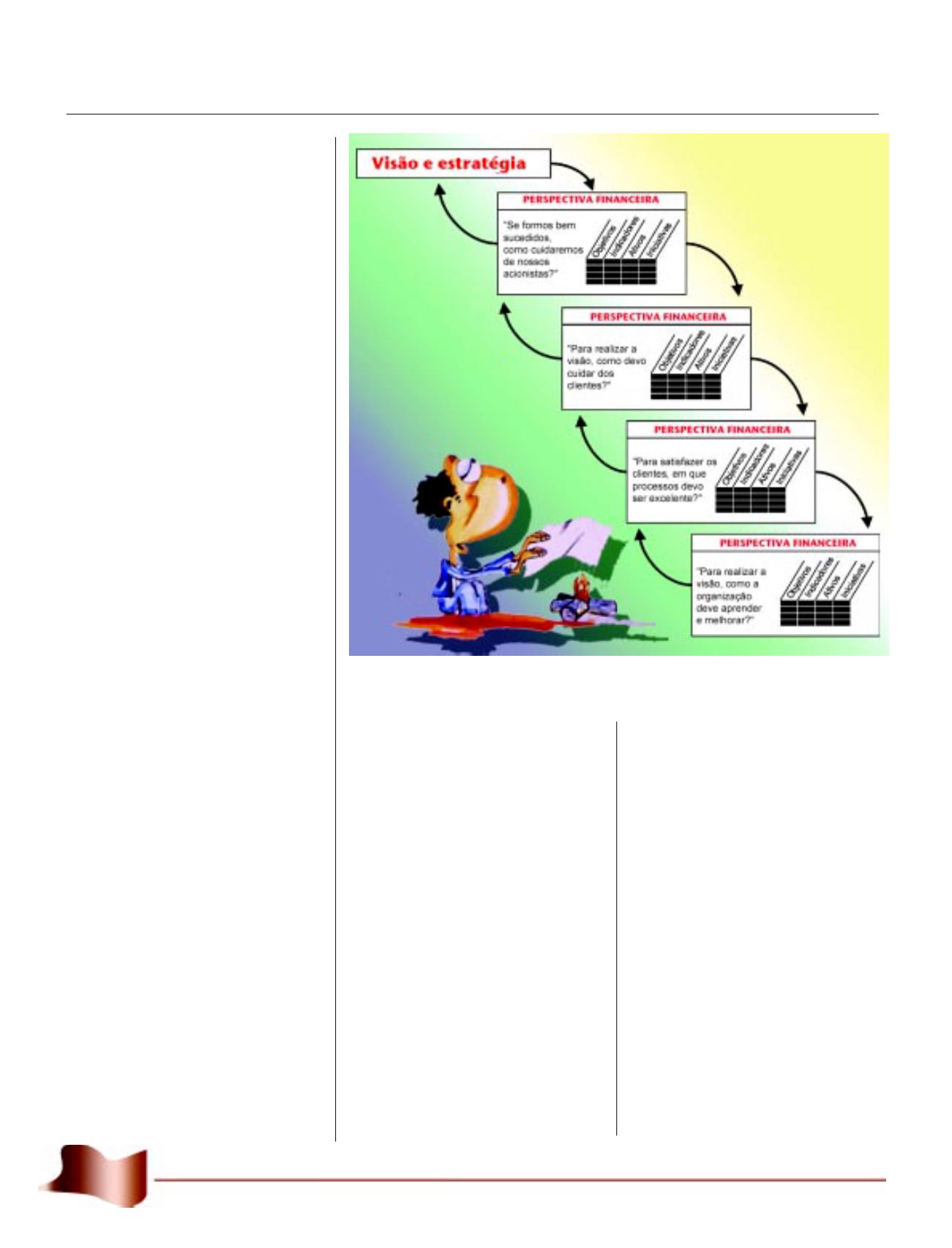

Surge então o Balanced Scorecard.

Instrumento que propõe o acompanha-

mento dos objetivos estratégicos da or-

ganização a partir de indicadores de de-

sempenhoqueespelhemquatroperspec-

tivas (Figura 1).Aprimeira, aFinancei-

ra, deveria representar e expressar as

expectativas dos acionistas. A seguinte,

adeClientes, deveriaexpressarosobjeti-

vos estratégicos que atendessem aomo-

delode valor e às expectativas dos clien-

tes. Para que os objetivos dos acionistas

e clientes fossem satisfeitos, a próxima

perspectivadeveria tratar dosProcessos

Internos, ouseja, atividadesque, combi-

nadas, seriam capazes de gerar o valor

proposto aos clientes e acionista. E por

último, base de sustentação das demais,

deveria ser a perspectiva deAprendiza-

do. Nelas estariam expressos os objeti-

vos ligadosàscompetências,habilidades

e informações necessárias para eficácia

dos processos-chave.

Ao longoda década de 90, Kaplan e

Figura1

Fonte: Reproduzido do livro

OrganizaçãoOrientada para Estratégia

, Robert S. Kaplan David P. Norton, 2001, Editora

Campus

Norton, observaram que o BSC estava

sendousadopelasempresasparasolucio-

nar um problemamuitomais importante

do que a mensuração de desempenho.

Uma questão crucial para as organiza-

ções: Como tornar a estratégia a agenda

central e operacional da organização?

Suas observações e os resultados al-

cançados pelas empresas que usavam o

BSC levou-os a definição do que cha-

marama“OrganizaçãoOrientadaparaa

Estratégia” – um novo modelo

organizacional. Nessas organizações, o

BSC vinha sendo utilizado para alinhar

aorganização (estruturas, recursos, pro-

cessos, sistemasepessoas) em tornodas

metas estratégicas das empresas.

Nesse contexto, os processos

gerenciais críticos, como planejamento,

alocação de recursos, orçamentos, rela-

tórios e reuniões gerenciais, se concen-

travamem tornodaestratégia.Comesse

foco, asorganizaçõesestudadasexibiam

desempenho extraordinário e não linear

segundoosautores.O todo realmente se

transformaemmuitomaisdequeasoma

das partes.

Omodelo

Porter

eo

Balanced

Scorecard

–A

Teoriaea

Prática

EnquantoKaplaneNortondescobriam

uma nova e importante aplicação para o

Balanced Scorecard, o ProfessorMichael

E. Porter, também emHarvard, redigia