Revista daESPM –Março/Abril de 2002

36

atuaisgeralmenteestão ligados aobjeti-

vos de controle, são analisados no con-

texto dos orçamentos, há uma visão de

análise funcional e os indicadores estão

isolados do contexto estratégico.

Com oBSC passamos a um sistema

de

feedback

estratégiconoqual o foco é

a aprendizagem (testar a estratégia), o

contextoéaestratégia formulada, opro-

cesso de gestão é baseado em equipes

com responsabilidadescompartilhadase

os indicadores espelham o comporta-

mentodos vínculos estratégicos de cau-

saeefeito.Vejamadiferençanosmode-

los expostos nas Figuras 7 e 8.

Conclusões

Nos dias de hoje, oque de fatodife-

renciaasorganizações?Se fizermosuma

breve reflexão, provavelmente, nossa

resposta a essa questão estará atrelada a

benefícios intangíveis.

Se formosmais fundo,verificaremos

queoquediferenciaasorganizações tem

avercomseumodelodegestão.Ouseja,

como essa organização gera valor para

seus clientes.

Agora façamos uma reflexão sobreos

desafiosparaseusgestores.Comomedire

justificar aos diversos públicos de interes-

sedasorganizações:osgrandesinvestimen-

tos que devem ser feitos em sistemas de

informação, treinamentos,

know-how

; a

necessidadecadavezmaiscrescentede se

premiar os talentos e remunerá-los de for-

maateremmaiorparticipaçãonovalorque

eles, comseuconhecimento, ajudamacri-

ar. Vejaquenãoestamosmais falandoem

ativos tangíveis.Oconcretocadavezmais

representa menos valor para as organiza-

ções.A gestão demarcas, patentes,

know

how

, conhecimento são de fato o que fa-

zeme farãoadiferença.

O fatoéqueasorganizaçõesnãopo-

demprocederauma revisãoprofundaem

seus sistemas de acompanhamento,

gerenciamento e planejamento. Terão

quebuscaruma formamaisadequadade

gerenciaremedirovalorgeradoporseus

ativos intangíveis.

Focogerencial:moveremdireçãoàestratégia

Achaveéhabilitaragerênciaparafocarotempodereuniõesnasquestõesestratégicas

PRESENTE

(Aprendizadomovidoaevento)

Reverquestões

everquestões

estratégicas

(30%)

Discutir

implicações

(30%)

Rever

desempenhos

passados

(40%)

REUNIÃODE

REVISÃO

TRIMESTRAL

FUTURO

(Aprendizadocontínuo)

Reverquestões

estratégicas

(60%)

Discutir

implicações

(30%)

Rever

desempenhos

passados

(10%)

REUNIÃODE

REVISÃO

ESTRATÉGICA

TRIMESTRAL

• Fornecer

inputs

paraas

questões estratégicas

atualmente trabalhadas

• Diálogoa respeitodo

desempenho

- explicar anomalias

- sugerir soluções

- identificar questões críticas

• Identificar questões

estratégicas para

discussão napróxima

reunião dogrupo

• Rever dados de

desempenho

(disponíveis

on-line

)

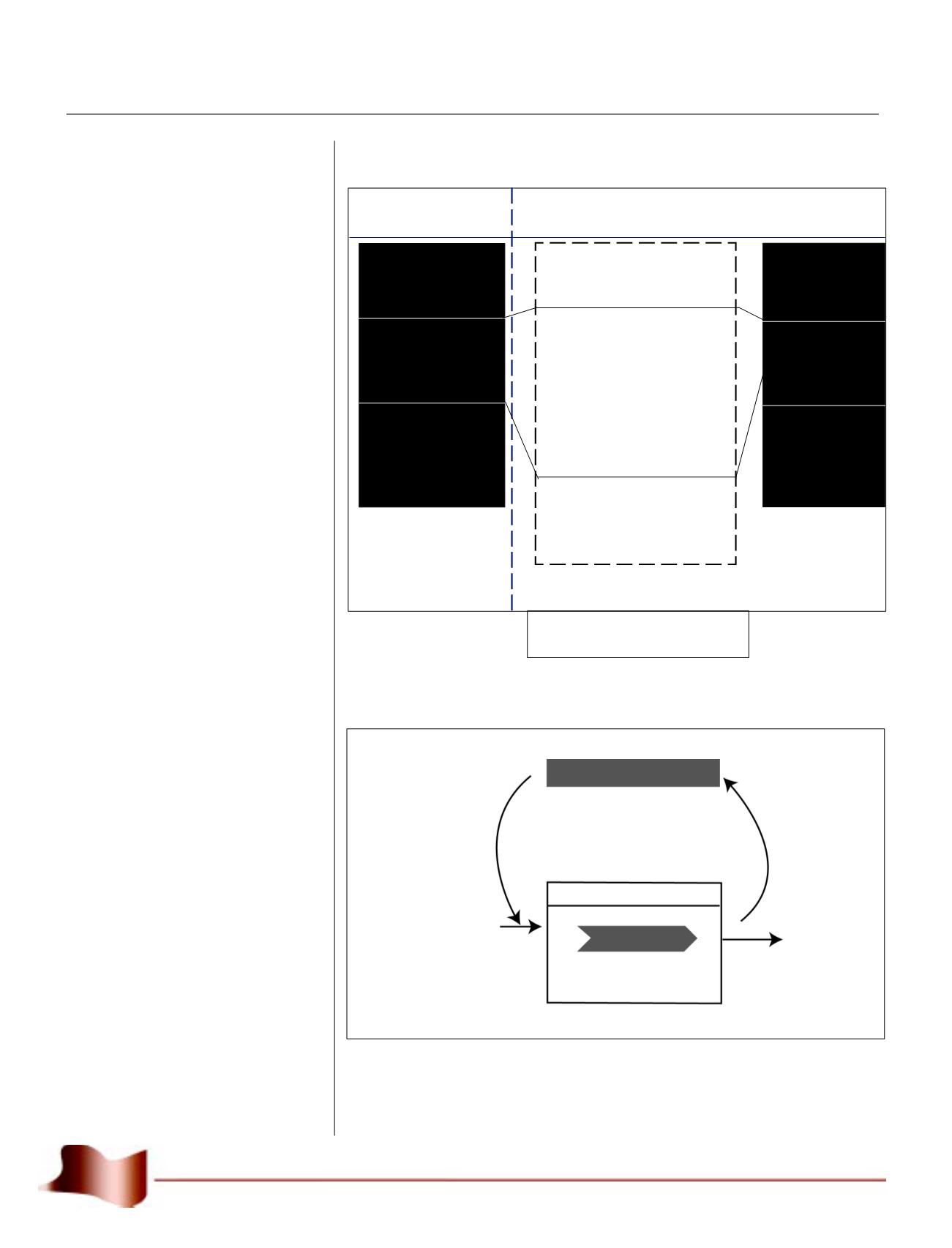

ENTREASREUNIÕES

Input

(recursos)

Output

(resultados)

IniciativaseProgramas

Figura6

ORÇAMENTO

OPERAÇÕES

output

(resultados

)

Loop

degestão

dasoperações

Recurso

Revisão

Input

(recursos)

Iniciativaseprogramas

Figura7

Oproblema: Faltaprocessoparagerenciamentoeestratégia