Revista daESPM – Julho/Agosto de 2002

57

nãooqueocontroledeveria“pretender”.

A empresa pode simplesmente que-

rer sobreviver a longoprazo, ou suplan-

tar o concorrente da esquina, ou ganhar

participação de mercado, liquidez, ren-

tabilidade etc., mas não vamos discutir

essaspretensões, poisnossoobjetivoéo

de investigar o que existe na prática so-

bre controles administrativos.

A literatura trata amplamentedessas

informações. Muitos autores acabam

considerando que obter informações é

mais importante que o “controle

gerencial” por si.

Apresentamos, a seguir, modelos ge-

néricosdecontrolesgerenciaispotencial-

menteúteisparasechecaroresultadopre-

tendidocomoobtidopelaorganização.

ciosdesuaempresacorrespondeumefeito

esperado sobre seus resultados. Este, por

sua vez, poderá coincidir ou não com o

obtidopelamesmaao finaldeumperíodo.

Variáveis externas, independentes à

organização, não podem deixar de ser

consideradas,poisafetama

performance

da empresa. Por exemplo, alterações na

conjuntura econômica do país são con-

sideradas como possíveis fontes demu-

danças nos resultados operacionais das

organizações.

Nasmodificaçõesdaconjunturaeco-

nômica há casos em que mudanças

inviabilizam ou viabilizam um negócio

dodiaparaanoite, taiscomo: alterações

napolíticacomercial relativaa impostos

de importaçãoou, ainda, interrupçõesde

fornecimento de matérias-primas

provocadas por guerras etc.

Damesma forma, ações dos concor-

rentesouumconjuntodedecisões inter-

nas desencadeiam expectativas que po-

dem ou não se concretizar dentro das

empresas. Normalmente, as firmas pro-

duzem e comercializam produtos e ser-

viços em negócios que vêm sendo viá-

veis.

No entanto, intervenções do gover-

no, dos concorrentes ou decisões inter-

nas podem levá-las aumperíodode cri-

seoua sairdelaouamelhorar sua renta-

bilidade e participaçãodemercado.

Apercepçãodosefeitosdasdecisões

tomadas pelos executivos das empresas

é uma questão importante para sua ad-

ministração.Observa-sequeessapercep-

ção pode ocorrer com atraso devido a

falhas no sistema de controle.

Um sistema de controle administra-

tivoeficaz, istoé,que“mostre”umanova

realidade, deve dispor de sensores que

subsidiem decisões para posterior com-

paração entre o efeito esperado da ação

realizada com o que realmente ocorreu.

Uma vez feita a comparação, a em-

presa desencadeará novasmedidas, tais

como manter as decisões passadas,

aprofundar a última decisão ou adotar

medidas corretivas.

Demonstrativoscontábeis, comoBa-

lanço Patrimonial, Demonstrativo de

Resultados eFluxodeCaixa, por exem-

plo, se enquadramnosModelos Clássi-

cos deGerenciamento.

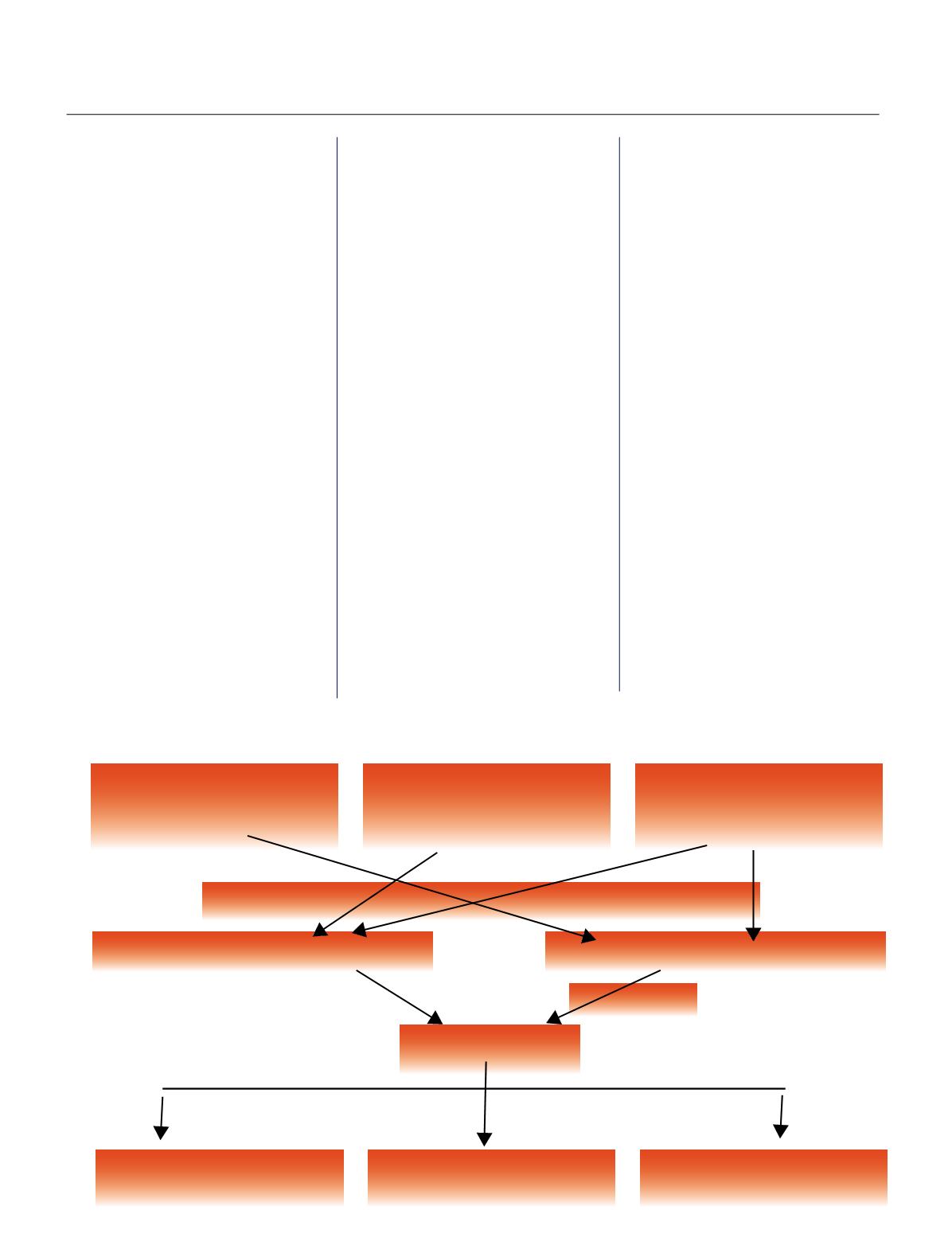

A figura a seguir representa grafica-

mente oModelo Clássico de Gerencia-

mento.

Modeloclássico

de

gerenciamento

A cada ação que um executivo toma

nogerenciamentododia-a-dia dos negó-

Figura –ModeloClássicodeGerenciamento

Variáveisde conjuntura

macroeconômica epossíveis

açõesdos concorrentes

Conjuntodedecisões

anteriores

Últimadecisão

Atrasos

Efeitoesperadodasdecisões

Efeitodadecisão

Sensor

Comparação

Decisõesdemanutençãode

decisões

Aprofundar aúltimadecisão

Novasdecisõesconsecutivas